İstanbul Barosu’nda “Kabotaj, Mavi Vatan ve Türk Denizciliği” konuşuldu. Çevrim içi yayında konuşan Özyeğin Üniversitesi Hukuk Fakültesi’nden Prof. Dr. Nuray Ekşi Kabotaj Kanunu hakkında ayrıntılı bilgiler verdi.

Nuray Ekşi ilk olarak Kabotaj Kanunu’nun tarihçesinden bahsetti. Ekşi “29 Nisan 1926 tarihinde Resmi Gazete’de yayımlanan 1 Temmuz 1926’da yürürlüğe giren 815 Sayılı Türkiye Sahillerinde Nakliyat-ı Bahriye, Kabotaj ve Limanlarla Karasuları Dahilinde İcra-i Sanat ve Ticaret Hakkındaki Kanun.” Toplamda 7 maddesi var. Bu maddelerden 6 ve 7. maddeleri kanunun uygulanmasına ve yürürlüğüne ilişkin olduğu için Kabotaj’a ilişkin hükümlerin ilk 5 maddede yer aldığını görüyoruz.” dedi.

3 Defa Düzenleme Yapıldı

Kabotaj Kanunu’nun 2003,2008 ve 2013 yıllarında değişikliğe uğradığının altını çizen Ekşi, bu düzenlemelerin idari para cezaları ve idari tedbirlere yönelik yapıldığını ifade etti. Ekşi “Bu düzenlemeyle para cezalarının limitleri güncellendi. Diğer bir değişiklik Petrol Kanunu’yla yapılmıştır. 815 Sayılı Kanun’un 3. maddesine bir ekleme yapılıyor. Yabancı petrol arama ve üretim faaliyeti yapan gemilerin faaliyetine izin verilmiştir. Ancak bu izin limitsiz, sınırsız değildir. Uygulamada farklılık varsa da 815 Sayılı Kanun’un 4. maddesinde bunun ancak Cumhurbaşkanı izniyle geçici olarak ve hiçbir hak temin etmeksizin kullanılabileceğini söylüyor.” ifadelerini kullandı.

Kabotajın Tanımı Farklı Şekillerde Yorumlanmakta

Kabotaj’ın tanımını yaparken farklı kesimlerce görüş ayrılıkları olduğunu belirten Prof. Dr. Ekşi “Kabotajın tanımını yaparken kanun hükümlerini dikkate alacak olursak Türkiye’nin bir limanından başka bir limanına yolcu ve yük taşınması şeklinde tanımlayanlar olduğu gibi limanlar arası yolcu ve yükün taşınmasında hem römorkaj hem kılavuzluk hizmetinin verilmesi hem de nehirler, göller, iç sular, koylar ve körfezlerde denizle ilgili her türlü ticaretin, mesleğin, sanatın yapılmasını kapsayacak şekilde yorumlayanlar bulunmakta.” şeklinde konuştu.

823. Maddenin Yerini Yeni Kanunda 940. Madde Aldı

4490 Sayılı Uluslararası Gemi Sicili Kanunu 1999 yılında yürürlüğe girdi. Bu kanunun 7. maddesine göre ‘Türk Uluslararası Gemi Sicili’ne tescil edilen gemiler ve yatlar Türk Bayrağı çekerler.’ dedikten sonra 6772 Sayılı Türk Ticaret Kanunu’nun 823. maddesini saklı tutmuştur. Bu kanun artık yürürlükte değildir. 6772 Sayılı Türk Ticaret Kanunu’nun yerini 6102 Sayılı Türk Ticaret Kanunu ve 823. maddenin yerini de 940. madde almıştır.

Ekşi, gemilerin ve diğer deniz araçlarının Türk kara sularında yer alabilmesi için Türk Bayrağını taşımaları gerektiğini altını çizdi. Ekşi “Uluslararası Gemi Sicili’ne kayıtlı gemilerin Kabotaj hakkından faydalanabilmeleri için hem gerçek hem tüzel kişilerin sahibi oldukları gemilerin Türk Ticaret Kanunu’nun 940. maddesinde belirtilen şartlara göre Türk Bayrağı’nı taşımaları gerekiyor.” dedi.

Yalnızca Türk Bayrağı Taşımak Yeterli Mi?

Türk Bayrağı taşıyıp taşımamanın yeterliliğinin tartışıldığını ifade eden Prof. Dr. Ekşi “815 Sayılı Kanunun 1.maddesinde Türkiye sahillerinde Türk limanları arasında yolcu ve yük taşınması hakkının sadece Türk Bayrağı taşıyan gemilere ait olduğu ifade edilmiştir. Ama burada maliklerin vatandaşlığından söz edilmiyor. Yalnızca Türk Bayrağı taşımak yeterli olacak mı? Yoksa Türk Bayrağı taşıyan hem de gerçek ya da tüzel kişilerin tamamının Türk vatandaşı olması mı? Böyle bir sorun ortaya çıktı.” değerlendirmesinde bulundu.

Bilişim ve Teknoloji Hukuku Derneği ve Hukukçular Derneği’nin düzenlediği çevrim içi yayında “Uzay Teknolojileri ve Hukuki Yansımaları” konuşuldu. Yayında konuşan Prof. Dr. Lokman Kuzu, hukukta çok yeni olan bu alan hakkında önemli bilgiler aktardı.

Uzayın Teknik Tanımı Hukuki Açıdan Kabul Görmüş Değil

Uzayla ilgili bir bilim adamının yaptığı tanımı hatırlatan Lokman Kuzu, bu tanımın uluslararası hukukta tanınmadığını ifade etti. Kuzu “Von Karman isimli Macar bilim adamı ‘Bir uçağın 10 kilometre hızla uçabilmesi için 1000 kilometre /saat hızla gitmesi gerekiyor.’ diyor. Ama havada uçması için daha hızlı gitmesi gerekiyor. Havanın kaldırma kuvvetini hesap ederek 96 kilometrede uçacak bir cismin 8 km/ saniyede gitmesi gerekiyor. Bu da yörüngeye girmiş bir cismin hızına eşit. 100 kilometreye Von Karman çizgisi adı verilmiş. Bu çizginin altına hava sahası üzerine ise uzay denilmiş. Ama bu teknik bir tanım. Hiçbir devletin hukuki olarak kabul ettiği bir tanım değil. Birleşmiş Milletler Uzay Ofisi ve Uzay Komitesi tarafından da kabul görmüş bir tanım değil.” dedi.

Prof. Dr. Kuzu uzaya gönderilen yapay uyduların kontrolünü sağlayan uluslararası bir birliğin olduğunu belirtti. Kuzu her ülkeye belli sayıda uydu bulundurma izni verildiğini, Türkiye’nin 3 uydu bulundurma hakkı olduğunu ifade etti. Lokman Kuzu “Yörüngeleri kullanmazsanız bu hak Uluslararası Telekomünikasyon Birliği (ITU) bu hakkı sizden alır ve başka bir ülkeye verilir. Kurallar belli. Hem frekans haklarınızı hem de yörünge haklarınızı bizzat kullanıyor olmanız lazım. Kullanmamanız durumunda atıl tutarsanız Uluslararası Telekomünikasyon Birliği bu hakkı sizden almakta.” şeklinde konuştu.

Kimse Uzaydaki Bir Cismi Sahiplenemez

Prof. Kuzu uzayla ilgili ülkelerin mücadeleleri sonucu uluslararası düzeyde anlaşmaların yapıldığını, buna rağmen uzay hukukuyla ilgili açıkların olduğunu söyledi. Kuzu “Birbirleri arasında paylaşma mücadelesi var. İlk görüşmeler Birleşmiş Milletler Genel Kurulu’nda bu konu konuşulduktan sonra olgunlaşan metinler sunuldu. 1967 yılında ilk defa Dış Uzay Antlaşması (Outer Space Treaty) yürürlüğe girdi. Bu antlaşma ilk antlaşmadır. Burada türetilerek dört antlaşma yapılmıştır. En son yapılan Ay Anlaşması’dır. Hiç kimse hiçbir cismi sahiplenemez. Bütün uzay faaliyetleri devlet eliyle yürütülen faaliyetlerdir. Bu durum hâla öyledir. Her ne kadar özel şirketler öne çıkmış gibi gözükse de hâla sorumluluk devletlerindir.”ifadelerini kullandı.

Uzay Hukukunda Açıklar Bulunmakta

Uzayda yapılan faaliyetler sonucu olumsuz durumların oluşmasının herhangi bir yaptırımı olmadığını belirten Kuzu bu konuda düzenlemelerin eksikliğine vurgu yaptı. Kuzu “19 Ocak 2007’de Çin, ASAT (Anti uydu) silahını yaptı. 800 kilometre irtifada bulunan işi bitmiş kendi meteoroloji uydusunu vurdu. Amacı geliştirmiş olduğu silahı yakın yörüngede kullanarak bu gücünü göstermekti. Bunu yaparak uzaydaki çöpü artırdı. Bu olay uluslararası arenada tepkilere neden oldu ama buna yönelik cezayı kim verecek? 2009 yılında bir görevini bitirmiş Rus uydusuyla çalışan bir Amerikan uydusu çarpıştı. Bu çarpışma da uzayın kirlenmesine neden oldu. Uzay hukukunda birçok açık var ve bu açıkların hiçbirinin cevabı bulunmuş değil.” dedi.

Uzay Faaliyetleri İnsan Ömrünü Aşan Çalışmalardır

Prof. Kuzu, uzay faaliyetlerinin bir insan ömrünü aşan uzun yıllara dayalı çalışmalar olduğunun altını çizdi. Kuzu “Uzay çalışmaları uluslararasıdır ve insan ömrünü geçer. Voyager 1 ve 2 1977 yılında fırlatıldı. 1977 yılı çok özel bir yıldır. Gezegenlerin birkaç milyon yılda bir belli bir sıraya dizildiği yıldı. O yıl fırlatılan iki uydu halen yörüngededirler. Her biri 150 milyon kilometre olmak üzere bugüne kadar yaklaşık 15 birim gitmiş durumdalar. Proje 1970’lerin başında başladı. Bir mühendisin iş hayatı olsa olsa 50 yıldır. Uzay projeleri hem yüksek bütçeli hem de uzun soluklu projelerdir.” ifadelerini kullandı.

Diyarbakır Barosu’nda avukatlık mesleğinde vergilendirme süreci konuşuldu. Çevrim içi yayında konuşan Dr. İbrahim Nihat Bayar vergilendirmenin aşamalarını ve dikkat edilmesi gerekenleri aktardı.

“Vergiler tüm dünyada büyük bir problem” diyen Dr. İbrahim Nihat Bayar “Biz avukatlar için daha da sıkıcıdır. Son zamanlarda yapılan tevkifat düzenlemesiyle daha da sıkıcı oldu. Bu konuda bazı çelişkiler var. Sanıyorum önümüzdeki süreçte yeni bir düzenleme yapılacaktır. Belirsizlikler ve çelişkiler giderilecektir.” diyerek yasal süreçte bazı eksikliklerin olduğunu ifade etti.

Yasal Olmayan Süreçler Ciddi Sonuçlar Doğurur

Bayar vergilendirme sürecinde hukuki olmayan durumların ciddi sonuçları olduğunun altını çizdi. Bayar “Devletin kendi üzerine düşen yükümlülükleri hukuka bağlı devlet anlayışına uygun şekilde yerine getiriyor olması lazım. Bu alandaki hukuksuzluklar telafisi imkansız sonuçlar doğuruyor. Avukatlık mesleği özelinde bakarsak yıllarca okuyup, çalışarak belli bir noktaya geliniyor. Büyük bir emek var. Bu emeği basit bir vergi incelemesiyle ya da ucu açık belirsiz normlarla kaybetmememiz lazım.” ifadelerini kullandı.

Kendi Makbuzunu Düzenleyemeyen Meslektaşlarımız Var

Hukuk fakültelerinde vergi hukuku dersinin öğrencilere iyi anlatılamadığını belirten Bayar “Biz vergi hukukunu anlatmayı ve öğretmeyi beceremiyoruz. Mezun olan arkadaşlara pek çok eğitimler verdim. Mezun arkadaşlara ‘Vergi davası alır mıydınız?’ diye sorduğumda ‘Hayır’ cevabını veriyorlar. En sevilmeyen en önem verilmeyen derslerden bir tanesi. Yeni mezun hatta kıdemli arkadaşlarımız makbuz düzenlemeyi de bilmezler. E-makbuz çıktığından beri bir nebze olsun hepimizin ayıbı biraz olsun kapandı. Ondan önce kendi makbuzumuzu düzenlemeyi bilmiyorduk.” değerlendirmesinde bulundu.

Şekli Vergi Ödevlerini Yapmakla Yükümlüyüz

Dr. Bayar, avukatların başını derde sokan şekli vergi ödevleri olduğunu ifade etti. Bayar “Her mükellef gibi bizimde mal varlığımızda azalmaya yol açmayan sayısız vergi şekli var. Örneğin tasdikli bir serbest meslek kazanç defteri tutmamız lazım. Bu defter istendiğinde geri dönük 5 yılı ibraz etmemiz gerek. Bu bir şekli görev. Mal varlığımızda azalmaya yol açmıyor. Ama nihayetinde yapmakla yükümlü olduğumuz bir görev.” şeklinde konuştu.

Bayar, diğer şekli vergisel ödevlerinin açıklayarak “Serbest meslek makbuzu, vergisel kayıtları muhafaza ve ibraz, kira ödemelerinin banka kanalıyla yapılması, belli bir miktar üzerindeki ödemelerin banka kanalıyla yapılması, işe başlamayı bildirme ödevi gibi mal varlığımızda azalmaya yol açmayan şekli vergi ödevlerimiz Vergi Kanunu’nda çok sayıda var.” dedi.

Avukatlık Tanımı Büyük Önem Taşımakta

Dr. Bayar, yapılan işin vergisini ödemeden önce mesleği tanımanın önemli olduğunu vurguladı. Bayar “İster maddi ister manevi, isterse şekli vergiler olsun bir vergi ödevinin mahiyetini anlamak için ilk yapılması gereken şey aslında o vergi ödevine dayanak olan mesleki faaliyeti tanımak. Önümüze çıkan pek çok vergi hukukuyla ilgili hukuki problemi çözerken Gelir Vergisi Kanunu’ndaki avukatlık tanımı büyük önem taşımakta. Bu tanımda sermayeden ziyade şahsi mesaiye, bilime ve ihtisasa dayalı bilgiye dayanır şeklinde bir ifade yer almakta. Toplumun herhangi bir ferdinin kabiliyeti ve ehliyeti olmayan bir işi yapıyorsak biz sermayeden ziyade şahsi mesaiye, bilime, ihtisasa dayalı bir iş yapıyoruz demektir.” açıklamasında bulundu.

Adalet Bakanlığı Adalet Dergisi’nin 67.sayısının hazırlıklarına başladığını duyurdu. Özel ve kamu hukukuna ilişkin makalelerin yayımlanacağı Adalet Dergisi’ne son başvuruların 15 Eylül 2021’de yapılacağı ifade edildi.

Adalet Bakanı Abdülhamit Gül, 1 milyon dosyanın mahkemelere ulaşmadan çözüldüğünü açıkladı. Gül, 1 Ocak 2017’den bu yana 1 milyon bin 358 dosyada uzlaşma sağlandığını, müzakeresi tamamlanan dosyalarda uzlaşma oranının yüzde 83 olduğunu belirtti. Adalet Bakanı Twitter mesajında “Büyük önem verdiğimiz uzlaşma kültürünün hukuktaki yansımalarını geliştirmeye devam edeceğiz.” ifadelerini kullandı.

1 Temmuz 2021’de tatile girmesi planlanan Türkiye Büyük Millet Meclisi’nin, çalışmalarına devam etmesi kararlaştırıldı. Resmi Gazete’de yayımlanan kararda “Anayasa’nın 93’üncü, Türkiye Büyük Millet Meclisi İçtüzüğü’nün 5’inci maddelerine göre, 1 Temmuz 2021 Perşembe günü tatile girmesi gereken Türkiye Büyük Millet Meclisinin tatile girmemesine ve çalışmalarına devam etmesine, Genel Kurulun 22.06.2021 tarihli 94’üncü Birleşiminde karar verilmiştir.” ifadelerine yer verildi.

#26Haziran Cumartesi

İstanbul 2 No’lu Barosu’nun 1.Olağan Genel Kurulu ve seçimi, yeterli çoğunluğun sağlanamaması sebebiyle 3-4 Temmuz tarihlerine ertelendi.

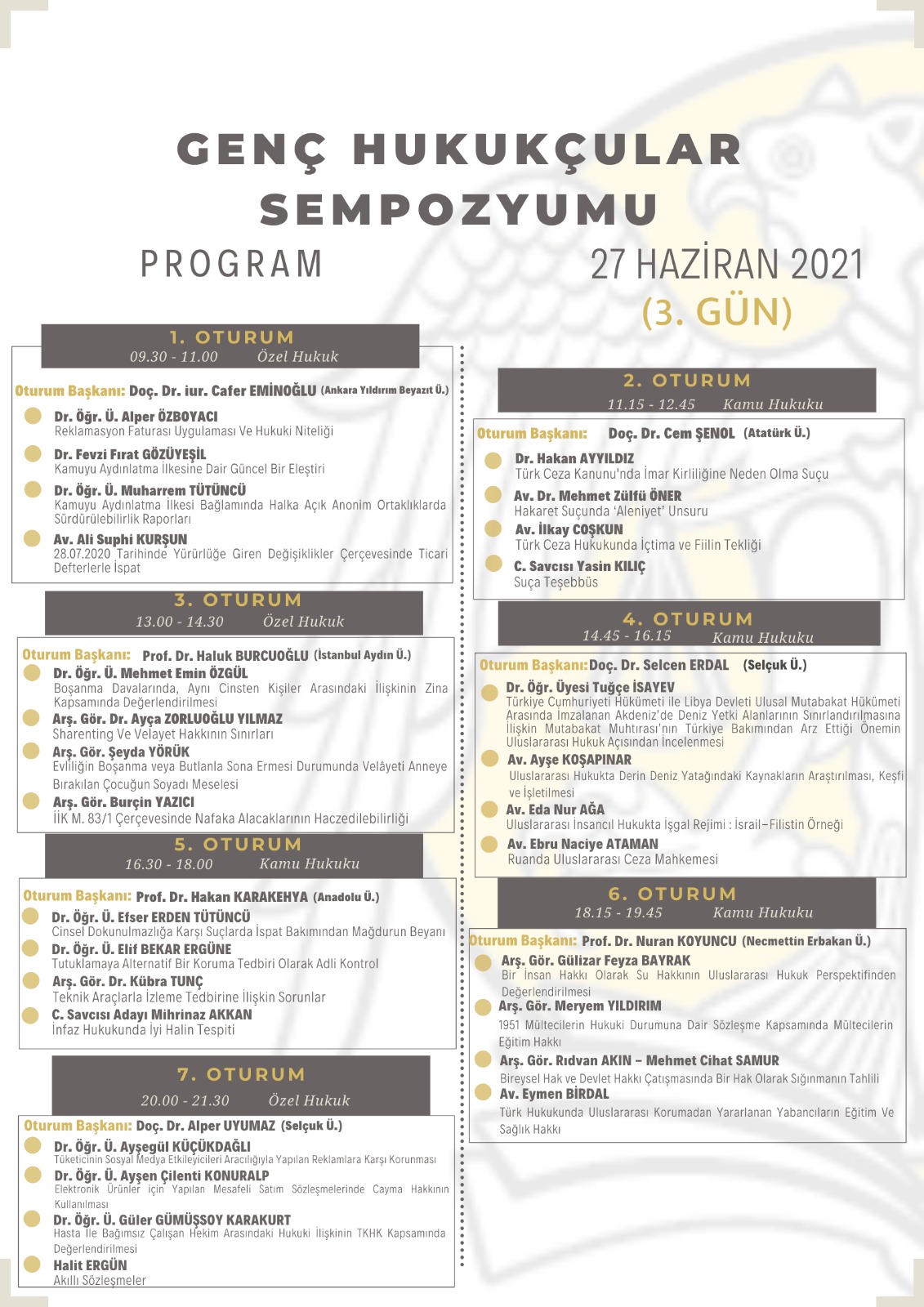

Selçuk Üniversitesi Hukuk Fakültesi tarafından Genç Hukukçular Sempozyumu 2021 düzenlenmekte.

Tarih

Sempozyum 25-26-27 Haziran’da gerçekleşecek.

Yer/Katılım

Sempozyum çevrim içi ortamda düzenlenecek ve fakültenin Youtube kanalında canlı yayınlanacak.

Konuşmacılar

Ümit Süleyman Üstün

Mustafa Aladağ

Sema Taşpınar Ayvaz

Zeynep Bahadır

İsmet Mazlum

Fatih Aydemir

Çağatay Serdar Şahin

Korkut Özkorkut

Burçak Tatlı

Tuğçe Nimet Yaşar

İsmail Özgün Karaahmetoğlu

Elanur Tamer

Berrin Akbulut

İsmail Çınar

Osman Gazi Ünal

Elif Kösesoy

Summani Demirci

Gülden Şişman

Gamze Gümüşkaya

Tuğçe Karaçoban Güneş

Ali Saklan

Zeynep Sena Acar

Haluk Hadi Sümer

Canan Erdoğan

Emrah Çetin

Kübra Demir

Seda Arslan Durmuş

Tuba Güngör

Mustafa Aksu

Fahri Erdem Kaşak

Özgür Güvenç

Elif Cecenpınar

Tahir Sarıdoğan

Tamer Bozkurt

Aybike Tunç

Hasan Ali Tunç

Sena Güllü

Kubilay Kahraman

Girayhan Ocak

Nermin Şeyda Toprak

Cemil Güner

Lale Ayhan İzmirli

Şebnem Nebioğlu Öner

Süleyman Yasir Zorlu

Rümeysa Özyürek

Özlem Çelik

Semih Batur Kaya

Dilara Yüzer Eltimur

Gülçin Demircan

Sezgin Baş

Ali İhsan Kayabekir

Onursal Cin

Fatih Yurtlu

Muhammed Demirel

Elif Ildırar

Arif Gümüşay

Mehmet Akyüz

Mustafa Aladağ

Uğur Bulut

Orhan Emre Konuralp

Önder Topal

Ömer Faruk Demir

Sinan Samir Akkurt

Mehmet Doğar

Özgün Çelebi

Seda Baş

Övünç Güvel

Zehra Odyakmaz

Onur Kaplan

Dilhun Ayaydın

Emre Akbulut

Muradiye Çevikçelik

Fuat Yıldırım

Mehmet Akçaal

Semih Yünlü

Dila Okyar

Günhan Gönül Koşar

Yağmur Öykü Yönet

Cafer Eminoğlu

Alper Özboyacı

Fevzi Fırat Gözüyeşil

Muharrem Tütüncü

Ali Suphi Kurşun

Cem Şenol

Hakan Ayyıldız

Mehmet Zülfü Öner

İlkay Coşkun

Yasin Kılıç

Haluk Burcuoğlu

Mehmet Emin Özgül

Ayça Zorluoğlu Yılmaz

Şeyda Yörük

Burçin Yazıcı

Selcen Erdal

Tuğçe İsayev

Ayşe Koşapınar

Eda Nur Ağa

Ebru Naciye Ataman

Hakan Karakehya

Efser Erden Tütüncü

Elif Bekar Ergüne

Kübra Tunç

Mihrinaz Akkan

Nuran Koyuncu

Gülizar Feyza Bayrak

Meryem Yıldırım

Rıdvan Akın

Mehmet Cihat Samur

Eymen Birdal

Alper Uyumaz

Ayşegül Küçükdağlı

Ayşen Çilenti Konuralp

Güler Gümüşsoy Karakurt

Halit Ergün

Sempozyum Konuları

Medeni Usul Hukukunda Hükmün Tamamlanması ve Ek Karar

Hukuk Muhakemeleri Kanunu Açısından Hakemin veya Hakem Kurullarının Hakkaniyet ve Nasafete Göre Karar Verilmesi

Hukuk Muhakemeleri Kanunu’nun Kanun Yollarına İlişkin Hükümlerinde 7251 Sayılı Kanun ile Yapılan Değişikliklerin Değerlendirilmesi

Medeni Usul Hukukunda Kısmi Dava ve Belirsiz Alacak Davası Özelinde Yaşanan Sorunlar ve Çözüm Önerileri

Rekabet İhlallerinde Anonim Şirket Yönetim Kurulu Üyelerinin Şirketler Hukuku Temelinde Sorumluluğu

Anonim Şirket Yönetim Kurulunun Şirket Yönetim Teşkilatını Belirleme Görevine Müdahale Edilebilir mi?

Kanunda Öngörülmemiş Yeni Bir Pay Sahipliği Hakkı Kavramı Bağlamında İmtiyaz

Türk Ticaret Kanunu’na Göre Kullanılmayan Rüçhan Haklarının Hukuki Durumu

Tipikliğin Normatif ve Deskriptif Unsurları

Tehlike ve Zarar Suçları Arasındaki İçtima Konusunun Uzlaştırma Kurumu Bakımından Sorumlulukları

Çocuklara Yönelik Ceza Politikası Uygulamaları ve Çocuk Hakları

Ceza Hukukunda Bilişsel ve Duygusal Zekânın Çocuklardaki Kusur Yeteneği Üzerine Etkisi

Hak Arama Özgürlüğü Bağlamında Vergi Davasına Konu Olabilecek Kesin ve Yürütülmesi Gereken İdari İşlem Kavramı

Vergi Uyuşmazlıklarının Kanun Yolundan Vazgeçerek Çözümlenmesi

Yargı Kararları Işığında Vergi Usul Kanunu’nda Düzenlenen Mütalaa (Madde 367) Kavramının İncelenmesi

Vergilerin Kanuniliği İlkesinin Sonuçları

Sosyal Güvenlik Hukukunda Anneye Sağlanan Haklar

Sosyal Güvenlik Hakkının Dava Edilebilirliği ve Avrupa İnsan Hakları Mahkemesi’nde Sosyal Güvenlik Hakkı

Türk İş Hukukunda Uzaktan Çalışma Kapsamında İşverenin İş Sağlığı ve Güvenliğini Sağlama Borcu

Toplu İş Hukukunda Dava Şartı Olarak Arabuluculuk

İş İlişkisinde “Psikolojik Taciz” Kavramının TBK Md. 417 ve Sorumluluğa İlişkin Genel Hükümler Çerçevesinde Değerlendirilmesi

Ölümün Tespitinde Esas Alınacak Yöntem

Alman ve İsviçre Hukuklarıyla Karşılaştırmalı Olarak Türk Hukukunda Boşanma Davasında Sağ Kalan Eşin Mirasçılığına Etkisi ve Olması Gereken Hukuk Bakımından Öneriler

Dijital Miras ve Kişisel Verilerin Korunması

Ölümden Sonra Kişilik Değerlerini Korumanın Yolları

Fikri Mülkiyet Hakkı, Mülkiyet Hakkı Mıdır?

Yapay Zekâ ve Telif Hakkı

Rekabete Aykırı Anlaşma, Uyumlu Eylem ve Teşebbüs Birliği Kararlarının İşgücü Piyasasına Yansıması

Rekabet Hukukunda Yerinde İncelemenin Kişisel Verilerin Korunması Hukuku Bakımından Değerlendirilmesi

Covid-19 Pandemisinin Milletlerarası Aile Hukukuna Etkileri

La Haye Sözleşmesi Bağlamında Uluslararası Çocuk Kaçırma ve Türk Aile Mahkemeleri Kararlarının Değerlendirilmesi

Uluslararası Ticari Tahkimde Üçüncü Kişi Finansmanına Yönelik Yetki Sorunu

Milletlerarası İnşaat Uyuşmazlıklarının Çözümü

Yürütme Erkinin Hukuk İhdası Rejimi:Fransa Örneği

Pandemi Döneminde Eğitim Hakkının Korunmasında Devletin Yükümlülükleri

Bireysel Başvuruda Başvuru Yollarının Tüketilmesi Şartı ve İstisnaları

Kişisel Verilerin Ceza Hukuku Aracılığıyla Korunması

Durdurma ve Kimlik Sorma (PVSK 4/A)

Türk Ceza Adaleti Sisteminde İki Yeni Kurum: Seri Muhakeme ve Basit Muhakeme Usulü

Seri Muhakeme Usulünde Cezanın Belirlenmesi

Ceza Muhakemesi Kanununda Maslahata Uygunluk İlkesinin Kapsamı

Yargı Kararları Işığında Menfi Tespit Davaları Arabuluculuk Dava Şartı

Hukuk Davalarında İcra Edilecek Çevrim içi Duruşmalarda Tanık Dinlenilmesine İlişkin Düşünceler

Haksız Rekabetten Doğan Manevi Tazminat Talepleri Açısından Zorunlu Arabuluculuğun Değerlendirilmesi

Harcın Eksik veya Hiç Yatırılmamış Olmasının HMK ve İYUK Hükümleri Bakımından Birlikte Değerlendirilmesi

6098 Sayılı Türk Borçlar Kanunu Kapsamında Eczacıların Yardımcı Kişilerin Eylemlerinden Kaynaklanan Hukuki Sorumlulukları

Teletıp ve Hekimin Sözleşmesel Borçları

TBK M. 603 Kapsamında Kefalet Sözleşmesinin Uygulama Alanı

Roma Hukukunda Kesin Hükümsüzlük

İdari Yargılama Hukukunda Müterafik Kusur Kavramı (Danıştay Kararları Çerçevesinde İrdeleme)

Sinema Filmlerine İlişkin Yapılan Kanun Değişikliklerinin İlgili Sanat Dalı ve İdare Hukuku Bakımından Değerlendirilmesi

İdari İşlemin Hukuka Aykırılığının Belirlediği Tarihin Tam Yargı Davası Açma Süresine Etkisi – İnsan Hakları Avrupa Mahkemesi’nin Reisner/Türkiye Kararının Analizi

İdare Hukuku Çerçevesinde Definecilik

Türkiye’de Kentsel Dönüşümün Tarihi ve Hukuki Gelişimi

Yeni Bir Anayasa Düşüncesi Bağlamında İnternet Erişiminin Önemi Üzerine Özel Hukuk Perspektifinden Fonksiyonel ve Sosyal Bir Değerlendirme

Bir Cinsiyet Gelişim Bozukluğu Olarak Hermafrodizmin Tedavisinde Küçüklere Uygulana(maya)n Tıbbi Müdahaleden Kaynaklanan Hukuki Sorunlar

Ev Başkanının Sorumluluktan Kurtulmasında Aranan Özenin Ölçüsü

Medeni Kanun ile Ev (Hane) İçi Emeğin Korunması için Bir Öneri:Emek Ödeneği

Reklamasyon Faturası Uygulaması ve Hukuki Niteliği

Kamuyu Aydınlatma İlkesi Bağlamında Halka Açık Ortaklıklarda Sürdürülebilirlik Raporları

28.07.2020 Tarihinde Yürürlüğe Giren Değişiklikler Çerçevesinde Ticari Defterlerle İspat

Türk Ceza Kanunu’nda İmar Kirliliğine Neden Olma Suçu

Hakaret Suçunda “Aleniyet” Suçu

Türk Ceza Hukukunda İçtima ve Fiilin Tekliği

Suça Teşebbüs

Boşanma Davalarında Aynı Cinsten Kişiler Arasındaki İlişkinin Zina Kapsamında Değerlendirilmesi

Sharenting ve Velayet Hakkının Sınırları

Evliliğin Boşanma veya Butlanla Sona Ermesi Durumunda Velayeti Anneye Bırakılan Çocuğun Soyadı Meselesi

İİK M. 83/1 Çerçevesinde Nafaka Alacaklarının Haczedilebilirliği

Türkiye Cumhuriyeti Hükûmeti ile Libya Devleti Ulusal Mutabakat Hükûmeti Arasında İmzalanan Akdeniz’de Deniz Yetki Alanlarının Sınırlandırılmasına İlişkin Mutabakat Muhtırasının Türkiye Bakımından Arz Ettiği Önemin Uluslararası Hukuk Açısından İncelenmesi

Uluslararası Hukukta Derin Deniz Yatağındaki Kaynakların Araştırılması, Keşfi ve İşletilmesi

Uluslararası İnsancıl Hukukta İşgal Rejimi: İsrail-Filistin Örneği

Ruanda Uluslararası Ceza Mahkemesi

Cinsel Dokunulmazlığa Karşı Suçlarda İspat Bakımından Mağdurun Beyanı

Tutuklamaya Alternatif Bir Koruma Tedbiri Olarak Adli Kontrol

Teknik Araçlarla İzleme Tedbirine İlişkin Sorunlar

İnfaz Hukukunda İyi Halin Tespiti

Bir İnsan Hakkı Olarak Su Hakkının Uluslararası Hukuk Perspektifinden Değerlendirilmesi

1951 Mültecilerin Hukuki Durumuna Dair Sözleşme Kapsamında Mültecilerin Eğitim Hakkı

Bireysel Hak ve Devlet Hakkı Çatışmasında Bir Hak Olarak Sığınmanın Tahlili

Türk Hukukunda Uluslararası Korumadan Yararlanan Yabancıların Eğitim ve Sağlık Hakkı

Tüketicinin Sosyal Medya Etkileyicileri Aracılığıyla Yapılan Reklamlara Karşı Korunması

Elektronik Ürünler için Yapılan Mesafeli Satım Sözleşmelerinde Cayma Hakkının Kullanılması

Hasta ile Bağımsız Çalışan Hekim Arasındaki Hukuki İlişkinin TKHK Kapsamında Değerlendirilmesi

Kahramanmaraş Barosu’nun çevrim içi yayınında konuşan İstanbul Barosu Kat Mülkiyeti Hukuku Komisyonu Başkanı Av. Şeref Kısacık kat mülkiyeti alanı hakkında önemli bilgiler aktardı.

Av. Şeref Kısacık, pandemi sürecinde bazı meslek gruplarında işlerin azaldığını ve hatta durduğunu belirtirken toplu yaşam alanındaki sorunların hiç bitmediğini ifade etti. Kısacık “Bu dönemde yöneticilik, deneticilik, site müdürlüğü, hukukçuluk her zamankinden daha çok önem kazandı. Bunu bir kez daha gördük.” dedi.

Kat Mülkiyeti Sahipsiz Bir Alan

Kısacık, kat mülkiyeti alanının sahipsiz ve bu alandaki uzman avukat sayısının az olduğunun altını çizdi. Kısacık “ 50, 30, 20 bin üyesi olan baroların içerisinde bazen 30-40 avukatı ilgilendiren konularda bile komisyonlar var. Ama kat mülkiyeti alanında bir komisyon yok. Gittiğim her yerde Artvin’den Kahramanmaraş’a, Aydın’dan Hatay’a kadar kat mülkiyeti komisyonu kurulmasını ve Barolar Birliği’nde de bir üst kurulun olmasını istiyorum. Bu, sadece avukatlara iş sağlama konusu değil. Bu alan tümüyle sahipsiz.” ifadelerini kullandı.

Mutlaka Sahada Olmalısınız

Kat mülkiyeti hukukunun çalışma alanlarından bahseden Av. Kısacık “Bu alanda apartman, sanayi siteleri, yazlık siteler, konut siteleri, devre mülklerin avukatlığını, yöneticiliğini yapabilirsiniz. Apartmanların ya da sitelerin kötü yönetimlerinden şikâyet ederek mağdur olduğunu düşünen site sakinlerinin avukatı olabilirsiniz. Ülkemizde yaygınlaşan site yönetim şirketleri var. Avukatlar olaylara hukuki cepheden bakacaklar ama sahada da olacaklar. Sadece önünüze gelen dosyaya bakmamalı;l bulunduğunuz apartmanın, iş hanının toplantılarına katılmalısınız.” şeklinde konuştu.

Yönetim Planları İnternetten İndirilmez

Yönetim planının bir sitenin temel anayasası olduğunu belirten Kısacık, bu anayasanın sitelerin özelliklerine göre hazırlanması gerektiğini vurguladı. Kısacık “Bu yönetim planı internetten indirilemez. Kırtasiyeden, nalburdan alınamaz. Başka bir site için yapılan yönetim planı ne kadar iyi olursa olsun o siteye özgü yapılmıştır. Bu sebeple başka bir sitede kullanılamaz. Siteler iyi yönetilsin diye düşünülen yönetim planı, o sitenin yönetilemez hale gelmesine neden oluyor. Sorunların yumağı oluyor.” diyerek her sitenin yönetim planının ayrı olarak hazırlanması gerektiği görüşünde bulundu.

Ortak Alanda Bağımsız Bölüm Numaranız Yazmalı

Bir sitenin ortak alan tapusu olması halinde bu alanın başka bir kişi ya da kuruma ait olmaması gerektiğinin altını çizen Kısacık “Ortak alan bir kooperatife, yükleniciye, üçüncü bir şahsa veya şirkete satılmış olmamalı. Tapusunda sizin adınız yazmamalı. Bağımsız bölüm numaranız yazmalı. Yoksa bu çok önemli bir sorun. Sitede sosyal tesis olduğu söylenerek satılıyor. Ama baktığınız zaman bu sosyal tesis sizin değil. Başka bir ihtimal sosyal tesisin yeşil alan olarak görülen yere kaçak şekilde yapılması. Sosyal tesisi sadece kapalı alanlar olarak düşünmeyin. Otopark ya da basket sahası olarak kullanılan bir alan da olabilir.” değerlendirmesinde bulundu.

Av. Kısacık, kat mülkiyeti hukukuyla ilgili açılacak dava öncesinde sitenin kaç parselde kurulu olduğunun öğrenilmesi gerektiğini aktardı. Kısacık tek parselde kurulu olan sitelerin blok sayılarına bakılmaksızın davanın Sulh Hukuk Mahkemelerinde açılacağını belirtti. Tek parselde kurulu bir sitenin içerisinde alışveriş merkezi, konut ve dükkânların bulunması durumunda kat mülkiyeti hükümlerinin uygulanacağını söyleyen Şeref Kısacık, bu konuda yapılan toplu yapı tartışmalarına gerek olmadığını ifade etti.

Şeref Kısacık, iki parsel üzerinde yapılan ve iki bloktan oluşan bir sitede toplu yapı ilişkisi kurulmaması durumunda ise o davaya sulh hukukun bakamayacağını belirtti. Kat mülkiyeti kanun hükümlerinin bu durumda uygulanamayacağını; sitenin büyüklüğüne değil tek parselde kurulup kurulmadığına bakılması gerektiğini vurguladı.

Düşünce Servisi’nin Youtube kanalında “Dijital Mağduriyet” konuşuldu. Yayına katılan Av. Cüneyd Altıparmak sosyal medya platformlarında yaşanan mağduriyetlerin giderilmesindeki hukuki sorunlara değindi.

Teknolojinin yarattığı avantajlar kadar olumsuz durumları da beraberinde getirdiğini aktaran Cüneyd Altıparmak “Dijital çağ ve kazanımları büyük bir nimet. Fakat beraberinde mağduriyetler de üretiyor. Her teknolojik gelişme her toplumsal değişimde olduğu gibi faydaları ve zararları var. Dijitalleşmeyle başlayan ve sonunda zarar gördüğümüz olayların tamamına dijital mağduriyet diyebiliriz.” dedi.

Dijital mağduriyetin bilgi düzensizliğiyle ortaya çıktığını belirten Cüneyd Altıparmak “Parodi dediğimiz eğlence amaçlı hazırlanan videolar, gerçek anlamından uzaklaşarak yapılan çarpıtmalar, bir kişinin ya da kurumun imitasyonunu yapmak, manipülasyon yapmak, bir olayla ilişkilendirilen farklı bir durumu yansıtan fotoğraf, video ya da buna benzer alıntılar dijital mağduriyeti oluşturan durumlardır. Toplumun geneline yönelen ve eylemin haksız fiil olması nedeniyle bir kişiyi ya da bir grubu haksız suç nedeniyle etkilemekten doğan mağduriyetler olarak değerlendirmek mümkün.” ifadelerini kullandı.

Tüm Dünya Zorba Tavra Karşı Mücadele Ediyor

“Sosyal medya kendi içerisinde bir hukuk disiplini yaratmaya başladı” diyen Altıparmak bunu Twitter üzerinden örnek vererek açıkladı:

Twitter’ın kuralları, Türkiye Cumhuriyeti Devleti’nin kurallarından bağımsız ve yer yer Türkiye Cumhuriyeti Devleti’nin kurallarını “takmayan” bir pozisyonda aslında. Bunun tek mağduru biz değiliz. Facebook’la ilgili kişisel verilerin korunmasına ilişkin Avrupa Birliği’ndeki kurulun verdiği kararlar var. Tüm dünya aslında hukuki zemin anlamında sosyal medyanın ürettiği bir zorba tavır ve bunun doğurduğu mağduriyetler üzerinde mücadele ediyor.

Hakaret, Amerika’da Suç Sayılmadığı için Avrupa’da Sorun Oluşturmakta

Dijital mağduriyet konusunun ifade özgürlüğü alanına girdiğini belirten Altıparmak, ifade özgürlüğünün toplumlar arasında farklılıklar gösterdiğini anlattı. Altıparmak kişilerin düşüncelerini özgürce ifade edebilmeleri için devletlerin bu özgürlüğü onlara sağlamaları ve herhangi bir mağduriyet yaşamalarını önlemesi gerektiğinin altını çizdi. AB ülkelerinin bu konuya bakışıyla Amerika Birleşik Devletleri’nin bakışı bir değil. Amerikan mevzuatında hakaret dediğimiz şey ifade özgürlüğü kapsamında. Tazminat gerektirebilir ama suç değil. AB ülkelerinde ise ağırlıklı olarak suç kabul edildiğini görüyoruz.” değerlendirmesinde bulundu.

Sosyal Medya Platformları için Uluslararası Bir Sözleşme Gerekli

Av. Altıparmak, Twitter’ın Amerikan hukukuna bağlı olduğu için hakaret suçuyla ilgili problemlerin yaşandığının altını çizdi:

Twitter Amerikan hukukuna bağlıyım diyor. Amerikan hukukunda hakaret etmek suç sayılmıyor. Ayrımcılık yapılması durumunda müdahale edileceği açıkça belirtilmekte. Tüm gerilim bu noktada başlıyor. Sosyal medya şirketleri üretilen ülkelerin hukukuna mı yoksa tüketilen ülkelerin hukukuna mı bağlı? Bunun uluslararası bir sözleşmeyle net bir şekilde düzenlenmesi lazım.

En Önemli Sorun Mahkeme Kararlarının Uygulanamaması

“Kendi mecramızda bu konuyu tartışıyor olabilmemizden ziyade verilen mahkeme kararlarının uygulanamıyor olması en önemli sorun” diyen Altıparmak yurt dışı kaynaklı bir sosyal medya ağının kullanımı sırasında karşılaşılan hukuki bir sorunun çözümü için ülke hukukunun verdiği kararların uygulanamıyor olduğunu, sosyal medya platformlarının bağlı olduğu ülkenin hukukuyla da çözümünün mümkün görünmediğini aktardı.

Kripto paralar son zamanlarda hayatımızın bir parçası olmaya başladı ve etkisi giderek artmaya devam ediyor. Henüz hukuki bir düzenleme yapılmamış olması bu konuda pek çok soru işaretlerini de beraberinde getirmekte. Türkiye Hukuk olarak Ankara Barosu Sermaye Piyasası ve Finans Hukuku Kurulu Başkanı Av. Oğuz Evren Kılıç ile İstanbul Barosu Banka ve Finans Hukuku Komisyonu Başkanı ve aynı zamanda BtcTürk Baş Hukuk Müşaviri Av. Ayça Aktolga’ya kripto paraların yasal boyutu hakkında sorular sorduk.

Kripto paraların vergilendirilmesiyle ilgili belirsizlik sürerken Av. Aktolga kripto varlıkların sınıflandırılması yapıldıktan sonra vergilendirilmesinin mümkün hale gelebileceğini ifade etti.

Bitcoin ve alt coin olarak ayırmaktansa kripto varlıkların ne şekilde sınıflandırılacağına yönelik bir vergilendirmede ayrıma gidilebilir. Menkul kıymet olarak ihraç edilen Security Token’larda bir ihraç söz konusuysa o kapsamda vergilendirmenin menkul kıymet vasfına göre yapılacağını düşünüyoruz. Elektronik para vasfına haiz kripto varlık söz konusuysa vergilendirmenin elektronik para vasfına haiz alınacağını düşünüyoruz. Gayrimenkule dayalı bir kripto varlık ihracı olup olmadığı, menkul kıymete dayalı ya da elektronik para vasfına haiz olup olup olmadığı tespit edildikten sonra vergilendirme yapılır.

Vergilendirme için Önce Mevzuatta Tanımlanmalı

Av. Oğuz Evren Kılıç ise 2018 yılında İngiliz otoriteleri tarafından yapılan bir tanımla kripto paraların “kripto varlık” olarak adlandırıldıklarını belirtirken vergilendirme yapılabilmesi için ilk olarak kripto varlıkların mevzuatta tanımının yapılması gerektiğini söyledi.

Kripto paralardan elde edilen kazançların vergilendirilmesi hususunun Bitcoin ya da altcoinlerden edinilecek kazançlar olarak ayrıştırılması hem hukuken hem de mantıki olarak mümkün değil. Bitcoin’le altcoinler arasında hukuki ya da teknik bir ayrım yok. Hepsi kripto varlık. Artık kripto para da doğru bir tanım değil. Kripto varlık olarak geçiyor. Son yönetmelik düzenlemelerinde de karşımıza böyle çıktı. 2018’de İngiliz otoritelerinin kripto varlık tanımlamasından sonra tüm dünyada artık kripto varlık ifadesi yaygın olarak kullanılıyor. Bundan dolayı kripto varlıklar arasında herhangi bir ayrım yapılmayacaktır. Geriye dönük vergilendirme olup olmayacağı hususu çok konuşuluyor. Normalde evrensel hukuk ilkeleri gereğince ve ülkemizde var olan anayasal sistem ve hukuk sistemi gereğince de kanunların geriye yürümezliği genel bir kural olarak geriye dönük vergi alınmama ilkesi hâkim. Fakat burada yasa koyucunun ve siyasi iradenin tavrı çok önemli. Ama bir hukukçu olarak bu işe hukuk çerçevesinde cevap verecek olursam normal şartlar altında şu anda kripto varlıkların herhangi bir tanımı yapılmadığı için önce tanımının yapılması gerekiyor. Sonra bunlardan edinilecek kazançların tanımının tasnifi ve yasal düzenlemesi yapılması gerekiyor. Ondan sonra vergisi alınmalı. Vergi alınması için yasal düzenleme silsilesinin tamamlanması lazım. Bu tamamlanmadıkça geriye dönük olarak vergilendirme çıkarılmasını mümkün görmüyorum. Zira Gelir Vergisi Kanunu başta olmak üzere ilgili vergi mevzuatımızda kripto varlıklarla ilgili olarak bir tanım, tasnif olmadığı gibi bunlardan elde edilen kazançlarla ilgili tanım, tasnif yok. Bundan dolayı henüz var olmayan yasal düzenlemesi yapılmamış bir alandan edinilmiş olan kazançlardan bir hukuki tanım yapılmamış olduğu için vergi talebinde hukuken bulunabileceğini düşünmüyorum. Kripto varlıkların alım satımından veya tutulmasından kaynaklanacak bir kazancın vergilendirilmesi söz konusu olacaktır.

Sadece Ödeme Aracı Olarak Kullanılmaması Yasaklandı

Kripto paraların ticarette kullanılmasının yasaklanmasıyla ilgili dünyada başka bir örneğinin olmadığını belirten Aktolga, ilerleyen zamanda kripto varlıklarla ödeme yapılmasının daha genişleyeceğini ifade etti. Aktolga ayrıca yasak kararlarının sıklaşacağını düşünmediğini sözlerine ekledi.

Esasında ödemelerde kullanılması yasaklandı. Ticarette kullanılması yasaklanmadı. Mevcut düzende çıkan kripto varlıkların ödemelerde kullanılmamasına ilişkin yönetmelik 6493 Sayılı Elektronik Ödeme Kuruluşlarına İlişkin Yönetmelik Kapsamında bir düzenleme yaptı. Aynı zamanda 1211 Sayılı Kanun’da bir düzenleme yaptı. Sadece Türk Lirası’nın tedavülünün ve hacminin korunması amacıyla mevcut durumda 6493 Sayılı mevzuat kapsamında bir tanım yaparak buralarda bir ödeme aracı olarak kullanılma vasfında bir yasağa gitti. Yoksa ilgili yönetmelikle Borçlar Kanunu’nu aşan bir düzenleme yapılmadı. Mevcut durumda halen takas hükümleri devrede. Yönetmelikle kanunu değiştirmek mümkün olmayacağı için Borçlar Kanunu’nu düzenleyen ve değiştiren bir düzenleme yapılmadı. Ama ülkemizde kripto varlıklara dayalı olarak kredi kartıyla kripto para alımı veya toplu halde kripto varlık veya hizmet alımı mümkün gözükmüyor. Bu yasağın giderek daha sıklaşacağını düşünmüyorum. Çünkü dünyada başka bir örneği yok. Daha ziyade kullanıma yönelik örnekler var. Nitekim çok yeni zamanda bir ülkede kripto varlıkları Bitcoin’i “legal tender” yani kendi para birimi olarak kabul etti. Artık ödemeler o ülkede o para birimi ile yapılacak. Önümüzdeki dönemde kripto varlıklarla ödeme hizmetinin daha genişleyeceğini düşünüyorum. İlk etapta ülkemizde ve başka ülkelerde daha temkinli davranmayı tercih eden yeni gelen değişiklikler endişe ve kaygıyla karşılanır. İlk başta çeşitli mevzuatsal bariyerler konulur. Daha sonra yavaş yavaş serbestliğe müsaade edilir. Genelde ülkemizde de bu şekilde gelişeceğini düşünüyorum. Şu anda ödemelere ilişkin mevzuat bariyerinin önümüzdeki dönemde ilgili varlıkların benimsenmesiyle bunlara ilişkin fırsatların görülmesiyle beraber daha esnetileceğini düşünüyorum. Uluslararası uygulamalara uygun şekilde önümüzdeki dönemde eminim ki Türkiye’de ödemelerde de kullanıldığına şahit olacağız. Günlük hayatta kullanımının yaygınlaşacağını düşünüyorum. Çünkü dünya üzerinde de günlük hayatta kullanımının yaygınlaştırılmasına yönelik çalışmalar ve projeler var. Ülkemizde de o şekilde olacaktır. Ama yeni bir mevzuat ve varlık sınıfı olduğu için endişe ve kaygıyla takip edilmesi insanların zarar görmemesi amacıyla çeşitli mevzuat bariyerlerinin oluşturulması da normal.

Av. Kılıç ise ticarette kripto paraların kullanımına getirilen yasağın kalıcı olmayacağını, yakın bir zamanda kapsamlı bir yasal düzenleme yapılabileceğini aktardı.

Türkiye Cumhuriyeti Merkez Bankası tarafından bir gece yarısı yapılan düzenlemeyle ortaya çıkan yönetmelik seviyesindeki düzenleme genel kapsayıcı olarak görülmemeli. Çünkü genel kapsayıcı bir düzenlemeyi yasa yoluyla yapabilirsiniz. Bu yapılan düzenleme hukuk tekniği açısından hatalı. Aynı zamanda yapılmış olan düzenleme sadece 4. maddeden ve 2 paragraftan ibaret. Çok kısıtlı. Fakat yine de kripto varlıkların ödemelerde kullanılmasını engelliyor. Bir para niteliğinde alışverişlerde kullanılmasını engelliyor. Aynı zamanda da Papara veya kredi kartları gibi ödeme araçlarıyla bunların alım satımının yapılmasını engelliyor. Yani siz artık kripto varlıkların alım satımını bankalardaki havale ve EFT işlemleri yoluyla yapabilir hale geliyorsunuz. Bunun kalıcı bir düzenleme olduğunu düşünmüyorum. Yakında yapılacak kapsamlı, yasal düzenlemelerle bir çerçeveye oturtulacağını; bunun tedbiri olarak geçici bir düzenleme olduğunu düşünüyorum. Başka kısıtlamalar bence gelecektir.

Kripto Para Devlet Tarafından İhraç Edilmez

Ülkelerin kendi kripto parasını üreteceği bilgisinin doğru olmadığını vurgulayan Kılıç, devletlerin kendi para birimlerini dijital olarak ihraç edebileceklerini belirtti.

Devletler kripto para üretmeyecekler. Dijital para ihraç edecekler.Kripto para devlet tarafından ihraç edilmez. Kripto paranın en önemli özelliği devlet dışı özel ya da tüzel kişiler tarafından ihraç edilmesidir. Devletler merkez bankaları aracılığıyla kendi para birimlerini dijital halde ihraç edecekler. Dijital Lira, dijital Yuan, dijital Euro, dijital Dolar gibi. Özellikle kitle fonlaması için ve menkul kıymet niteliğine haiz kripto varlıkların ihracıyla ilgili ciddi kısıtlamalar gelecektir. Aslında zaten var ama bunlar yasal çerçeveye oturtulacaktır. Kripto varlıkların para ve benzeri şekilde kullanılması yolunda ciddi kısıtlamalar gelecektir. Çünkü hiçbir devletin kendi parasına rakip veya alternatif ödeme aracı kolay kolay kabul edeceğini düşünmüyorum. Zira para çıkarma yetkisi devletin elindedir. Devleti devlet yapan önemli egemenlik unsurlarından biridir. Para konusunda bütün devletlerin hassasiyet göstereceğini düşünüyorum. Belki daha sınırlı alanlarda ödeme modellerinde kullanılabileceğine dair bazı yasal düzenlemeler yapılabilir.

Kripto Para Alım Satım Platformlarını İyi Araştırmak Gerek

Kripto para alım satımı yapılan şirketlerin kullanıcı sözleşmelerinde yer alan sorumsuzluk kayıtlarının uluslararası ve ulusal düzenlemelere uygun olduğunun altını çizen Av. Ayça Aktolga, kullanıcıların kamuya açık kaynaklardan para gönderdikleri bu platformların itibarlı olup olmadığını, yönetim kurulunun tek bir kişiden oluşup oluşmadığı, Türkiye’de mukimi olup olmadığı ve sermayesi olup olmadığı gibi hususları teyit ederek araştırmaları gerektiğini tavsiye etti.

Kullanıcı sözleşmelerinde çeşitli sorumsuzluk kayıtları mevcut. Mevcut düzende bu kadar volatil bir enstrümanın işlem gördüğü her konvansiyonel finansal kuruluşta da böyle bir sorumsuzluk kayıtları bulunmaktadır. Örneğin ihracını sizin yapmadığınız mevcut durumda kripto para alım satım platformları ihraçlarını ekseriyetle kendilerinin yapmadıkları kripto varlıkları listeleyerek onların alım satımlarını gerçekleştiriyorlar. İhraçlarını kendileri yapmadığı için de kullanıcı sözleşmelerinde sorumsuzluk kayıtlarını görmek çok mümkün. Zira sadece alım satıma aracılık ediyorlar. En büyük taahhüdü size bağımsız şekilde bağımsız fiyatlardan oluşan alım satım ortamı sağlamak. Bunun dışında ihracın kendisine ilişkin veya kripto varlığın network ya da cüzdan yapısına, kripto varlığın yönetim varlığını, ön alım varlığını, ilgili networküne ne gibi haklar sunduğuna yönelik herhangi bir taahhüte girmedikleri için sorumsuzluk kayıtlarının olması çok makul ve normal. Ancak kendilerinin ihraç ettiği kripto varlık olursa buna ilişkin sorumsuzluk kayıtlarının belirli ölçüde olmayacağı ve Borçlar Kanunu’na takılabileceği düşünülebilir. Ama mevcut durumdaki sorumsuzluk kayıtlarının ihracın kendisine, kripto varlığın kendi niteliğine göre olduğu için yerinde olduğunu düşünüyorum. Konvansiyonel finansal sistemde de aracı kurumlar gerek fiyat volatilitesi gerek ihraç edilen menkul kıymetlerin kendi vasfına yönelik olarak herhangi bir sorumluluk taahhüdünde bulunmadılar. Sorumsuzluk kayıtları eklerler. Uluslararası ve ulusal düzenlemelere de uygun olduğunu düşünüyorum.

Türkiye’deki kripto para alım satım platformlarına baktığımızda yaptığınız alım satımlarda herhangi bir güvence olup olmadığı, gönderdiğiniz Türk Lirası bakiyelerinin güvencede olup olmadığıyla ilgili olarak Sermaye Piyasası Kanunu’nun (SPK) özel bir düzenlemesi mevcut. Sermaye Piyasası mevzuatı ‘Aracı kurumlara yatırmış olduğunuz Türk Lirası bakiyeleri bankalarda güvence altında. Herhangi bir şekilde rehin, takyidat gibi herhangi bir bloke yapılamaz’ şeklinde özel bir hükümle bunları düzenler. Kripto para alım satım platformlarını düzenleyecek olan düzenlemede de bu hükmün yer almasını düşünüyoruz. Ama mevcut düzenlemede böyle bir hüküm yer almadığı için mevzuatla korunan bir yapı şu an için bulunmamaktadır. Kripto alım satım platformlarına kripto varlık alımı için göndermiş olduğunuz Türk Lirası bakiyeler banka hesaplarına kripto varlık adına kayıtlı bulunmakta olup bunun mevzuatla haczedilemeyeceği, kredi veya teminat verilemeyeceği şeklindeki hükümler mevcut değildir. Ama kripto para alım satım platformlarının bankalarla aralarında kullanıcıların haklarını düzenleyen özel hükümler söz konusu olabilir. Bu ayrı bir konu. Ama mevcut düzende bu şekliyle koruyan aynı SPK’nın mevzuatındaki gibi koruyan bir yasa hükmü bulunmamaktadır. Kullanıcıların kripto para alım satım platformlarına para gönderirken muhakkak kamuya açık kaynaklardan göndermiş oldukları kripto para alım satım platformunun itibarlı olup olmadığı, yönetim kurulunun tek kişiden oluşup oluşmadığı, Türkiye’de mukimi olup olmadığı, sermayesi olup olmadığı gibi hususları teyit etmeleri, araştırma yaparak para göndermelerini tavsiye ederim. Bilinmedik, duyulmadık, Türkiye’de mukimi olmayan kripto para alım satım platformlarını tercih etmemeleri daha uygun bir çözüm olacaktır diye düşünüyorum.

Aydınlatma Metinleri Şablon Metinlerdir

“Kripto varlık piyasasıyla ilgili yasal bir düzenleme olmadığı için şu anda genel kurallara tabi olarak bu piyasa işliyor” diyen Oğuz Evren Kılıç, aydınlatma metinleri ve kullanıcı sözleşmelerinin şablon metinler olduğunu ve hukuki geçerliliğinin olmadığını ifade etti.

Türkiye’de hizmet veren kripto varlık aracı kuruluşları halkın bildiği adıyla kripto para borsaları her ne kadar kendi aydınlatma metinleri, kullanıcı sözleşmeleri ve diğer hukuki metinlerinde sorumluluk kabul etmeyeceklerine dair genel şartlar sunmuş olsalar da bunlar öncelikle birer şablon olması nedeniyle Tüketicinin Korunması Hakkındaki Kanun, buna bağlı mevzuat ve yerleşik Yargıtay içtihatları gereğince bu tarz şablon sözleşmelerin ve şartların tüketici aleyhine olması durumunda iptali ya da hukuki geçersizliği söz konusu oluyor. Her şeyden önce şunu unutmamak lazım. Kripto varlık piyasasıyla ilgili yasal bir düzenleme olmadığı için şu anda genel kurallara tabi olarak bu piyasa işliyor. Tamamen hukuksuz vahşi batı formunda bir piyasadan bahsetmiyoruz. Genel hukuk kurallarına, kanunlara ve içtihatlara uygun olarak bu piyasanın işlediğini söyleyebiliriz. Kripto varlık piyasasında hizmet veren aracı kuruluşların şu anda yatırımcıyla olan ilişkisi aslında bir tüketici hukuku kapsamında değerlendirilecek bir ilişki. Bir tüketici ilişkisi. Tüketicinin Korunması Hakkında Kanun çerçevesinde değerlendirilmesi gereken bir ilişki. Bundan dolayı özel yasal düzenleme gelene kadar bu tüketici hukuku çerçevesinde değerlendirilmesi gereken bir husus. Bu minvalde de aydınlatma metinleri, kullanıcı sözleşmeleri şablon metinler olduğu için bu konularda kripto varlık hizmeti sunan firmalar istedikleri kadar kullanıcıya bunları imzalatabilir, dijital olarak kabul ettirebilir ve onaylatsalar dahi hukuki olarak çok fazla bir değer ifade etmiyor. Çünkü yerleşik Yargıtay uygulamaları da mevzuatta bu yönde. Şablon şekilde tüketiciye dayatılan bu tarz sözleşmeler ve tüketici aleyhine olan kurallar hukuken geçersiz. Genelde mahkemeler tarafından iptal ediliyor ya da dikkate alınmıyor.

Kripto Alım Satım Platformları Artık MASAK Denetiminde

Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmelik’te 1 Mayıs 2021 tarihinde yapılan değişiklikle kripto para alım satım platformlarının MASAK’a bağlı olduğunu belirten Kılıç, olası şüpheli işlemlerin MASAK tarafından incelenebileceğini vurguladı.

Önceden var olan bir yönetmeliğe bir yasal düzenlemeye bir ek getirildi ve kripto varlıklar eklendi. MASAK, Türkiye’de mali suçlarla ilgili araştırma yapma yetkili kolluk güçlerinden en yetkilisi. Mali anlamda Milli İstihbarat Teşkilatı gibi çalışıyor diyebiliriz. MASAK’ın çok geniş yetkileri var. MASAK, suçun finansmanının önlenmesi ve terörün finansmasının önlenmesi konularında aynı zamanda FATF (Financial Action Task Force) olarak adlandırılan küresel anlaşmaları ve görev gücüne de dahil. O yüzden hem küresel anlamda bir görev ve sorumluluğu var. Hem de ülkesel anlamda bir yetkisi var. Kripto varlıkların takibini, kripto varlıklarla ilgili bütün transferlerin, alım satımların takibini yapmakla görevli. Bundan dolayı artık kripto varlıklarla ilgili aracılık hizmeti veren bütün kuruluşlarda MASAK’a şüpheli işlemleri bildirmek durumunda ya da talep halinde MASAK’a bütün bilgileri açmak durumunda. Bununla birlikte kullanıcılarla ilgili bazı önleyici tedbirlerin uygulanmasını sağlamak zorunda. ‘Know your customer’ diye bilinen üye kayıt sistemlerinin uygulanmasının zorunlu kılınması gibi çeşitli zorunlulukları yerine getirmek durumundalar. Burada kripto varlıkların yavaş yavaş hukuki denetim altına alınmaya başladıklarını görüyoruz. Olması gereken de bu. Yasal düzenlemeler, regülasyonlar yapıldıkça daha yerleşik hukuk kuralları ve denetim yöntemleri hayata geçecektir.

Av. Ayça Aktolga ise MASAK denetlemelerinde eksikliklerin görülmesi durumunda kripto para platformlarının çeşitli cezalarla karşılaşacağını ifade etti.

Müşterisini yüz yüze tanıyan kripto para alım satım platformları için bankaların aracı kurum şubelerinde olduğu gibi müşterileri yüz yüze tanıma kuralı getirildi. Ancak faaliyetlerini sadece elektronik ortamda yürüten ve yüz yüze müşterilerini tanımayan kripto para alım satım platformları için mevcut durumda aynı ödeme kuruluşlarındaki müşteri kabul sürecinde olduğu gibi elektronik ortamda müşteri kabul süreci getirildi. Önümüzdeki dönemde MASAK yükümlülüğü kapsamında rehberde yazan şekilde müşterisini tanımayan ve bu şekilde alım satım işlemleri gerçekleştiren kripto para alım satım platformları varsa MASAK’ın kendi mevzuatı gereği faaliyetlerini durdurmaya kadar gidebilecek tedbirleri söz konusu. Bunun için önümüzdeki dönemde hem kripto para alım satım platformlarının MASAK düzenlemelerine uyması gerekiyor hem de MASAK düzenlemelerinde yer alan şüpheli işlem bildirimleri ve şüpheli işlemlere ilişkin olarak gerekli kontrollerin sağlanması gerekiyor. Zaten rehberde de şüpheli işlem olabilecek birtakım örneklere değinilmişti. Mevcut durumda ve önümüzdeki dönemde bu rehberdeki örneklerden yola çıkarak kendi örneklerini geliştirmeleri ve bulmaları, şüpheli bir işlem varsa MASAK’a gerekli bildirimleri yapmaları şart. Bunlara uymayan, şüpheli işlem olmasına rağmen şüpheli işlem bildirimi yapmayan kripto para alım satım platformlarının da olası bir MASAK denetlemesinde çeşitli tedbirlerle ve idari para cezası, faaliyetlerini durdurmaya gidebilecek tedbirlerle karşılaşabileceğini söylemek mümkün.

Kabına Sığmayan Bir Teknoloji

Kripto para alım satım yapan yapan platformların alım satım işlemlerini durdurmasını olağan bulduğunu ifade eden Ayça Aktolga, yoğun talep nedeniyle işlemlerin kesintiye uğrayabileceğini ve bunu kabul etmek gerektiğini söyledi.

Bu durum çok fazla eleştiri konusu oluyor. Çok yüksek ve düşük volatilite olduğu zaman alım satımın durduğu ya da platformun kesintiye uğradığı gibi bir durum söz konusu değil aslında. Kabına sığmayan bir teknoloji var. Düşünün ki mevcut durumda e-ticaret siteleri çok yoğun bir taleple karşılaştığı zaman siteler geçici olarak işlem yapamaz hale geliyor. Emir kapasitesi saniyede 10 bin ise 100 bin emir geldiği zaman elbette bu durum kapasiteyi aştığı için çeşitli kesintiler yaşanacaktır. Mevcut durumda bu çözülemeyecek bir problem. Kripto para alım satım platformunun bunu durdurduğu veya bu işlemlere ara verdiği anlamına gelmiyor. Tabii ki kripto para alım satım platformları, e ticaret siteleri, kendi altyapılarını buna yönelik olarak güncelliyorlardır ama sert fiyat hareketlerinde beklenenden fazla işlem gelirse sistem her daim çeşitli kesintilere uğrayacaktır. Bunu bilmek ve kabul etmek lazım. Ben de bu durumu olağan buluyorum. Zaman zaman bu talep nedeniyle kesintiye uğrayan, ulaşılamayan anlar olabiliyor. Bunu da kabul etmek lazım.

Alım Satımı Durdurmak Hukuka Aykırı

Oğuz Evren Kılıç ise kripto para alım satım platformlarının işlem durdurmalarının hukuki bir dayanağı olmadığının altını çizdi ve sistemde yaşanan yavaşlamaların zarar doğurucu sonuçları olması durumunda kullanıcıların tüketici hakları mahkemesine başvurma haklarının olduğunu belirtti.

Kripto varlıkların alım satımıyla ilgili aracılık hizmeti veren kuruluşların yani kripto para borsalarının özellikle işlemlerin çok yoğunlaştığı zamanlarda kendi kafalarına alım satımı durdurmaları, çeşitli bahanelere sığınarak erişimi engellemeleri sıkça yaşanıyor. Bunların hepsi hukuk dışıdır. Bunun hiçbir hukuki dayanağı yoktur. Böyle bir yasa ya da sözleşme de yok. Çünkü Tüketicinin Korunmasına Dair Kanun tüketiciyi önceler. Tüketiciyi zarara uğratan işlemlerden kripto para borsalarının hepsi hukuken sorumludur. Bundan dolayı Türkiye’deki kripto para borsalarıyla ilgili olan müşterilerin, tüketicilerin, yatırımcıların bazı hukuki imkanları var. Tüketici mahkemelerine dava açabilirler. Eğer konuyla ilgili bir suç teşkil edecek bir durum olduğunu düşünüyorlarsa veya böyle bir durum açıkça varsa savcılığa da suç duyurusunda bulunabilirler. Kullanıcıların özellikle sisteme erişimi engelleniyorsa bu bir suçtur. Kişilerin cüzdanlarına el konulması, dondurulması, para transferleri engelleniyorsa bu da suçtur. Bunlarla ilgili savcılığa suç duyurulması gerekir. Eğer sistemde yavaşlamalar oluyorsa zarar doğurucu bir durma ya da donma oluyorsa bununla ilgili kullanıcıların tüketici hakları mahkemesine başvurma hakları saklıdır. Bu minvalde hukuki imkanlarını kullanabilirler.

Av. Aktolga mevcut durumda kripto para alım satımı yapmanın yasalara aykırı olmadığını fakat önemli bir ayrıntıya dikkat edilmesi gerektiğinin altını çizdi.

Mevcut durumda kripto varlık alım satım platformlarından almış veya satmış olduğunuz kripto varlıkların salt, herhangi bir şekilde yasalara aykırı olduğunu söyleyemeyiz. Şunu unutmamak lazım. Mevcut durumdaki kripto varlıklar eğer mevcut mevzuat hükümlerini ihlal etmiyorsa. Sermaye Piyasası Kurulu 2019’da yılındaki bülteninde halka arz, kitle fonlaması niteliğine haiz bir söz konusuysa bu gelire müdahale eder, idari para cezası neyse keser ve gereğini yapacağını belirtmişti. Mevcut durumda mevzuat hükümlerini ihlal eden kripto varlıkların alım satımını yapıyorsanız veya bunlara aracılık ediyorsanız o zaman tabii ki de yasaya aykırı bir durumla karşı karşıyayız. Ama mevcut mevzuat hükmünü ihlal etmeyen, mevcut yasaları ihlal etmeyen bir durumla karşı karşıyaysanız herhangi bir şekilde yasaya aykırıdır diyemeyiz. Kullanıcılar işlemlerini gerçekleştirebilirler.

Kas Türkiye tarafından “8.Göç Sertifika Programı” düzenlenmektedir.

Tarih ve Saat

Program 21-25 Haziran tarihleri arasında düzenlenmektedir.

Yer/Katılım

Program Mardin Artuklu Üniversitesi’nin partner üniversite olarak yer aldığı programa katılım www.t.ly./O3oH adresinden online olarak yapılmaktadır. Son başvuru tarihi 18 Haziran 2021’dir.

Sempozyum Konuları

Göçe Genel Bakış ve Türkiye’de Sosyal Uyumun Çerçevesi

")

")